Kenapa Gue Nulis Ini

Gue bukan analis saham. Gue CEO digital agency, fractional CMO, dan orang yang kebetulan invest di beberapa saham US

Tapi justru karena gue terbiasa melihat data setiap hari, data campaign, data revenue klien, data ROI, gue jadi agak allergic sama angka yang nggak masuk akal. Dan belakangan ini, gue nemu sesuatu yang bikin geleng-geleng soal market Indonesia.

Ceritanya simpel. Gue lagi scrolling data IDNFinancials awal Februari 2026, penasaran sama emiten-emiten yang lagi hype. Terus gue lihat satu angka: trailing P/E 10,624x. Sepuluh ribu enam ratus dua puluh empat kali.

Gue pikir salah baca. Ternyata enggak.

Dan itu bukan satu emiten doang. Ada yang 1,777x. Ada yang 1,058x. Ada yang 711x. Rata-rata top 10 emiten dengan P/E tertinggi di IDX itu main di angka 300x sampai 10,000x+. Sementara rata-rata market IDX sendiri cuma ~12-22x.

Dari situ gue mulai nge-deep dive. Dan kesimpulan gue? Market Indonesia, khususnya di segmen ini, seringkali jadi exit liquidity untuk retail. Yang masuk duluan cuan, yang terakhir jadi bag holder.

Ini bukan buat nakut-nakutin. Ini buat ngajak mikir.

1. Data yang Bikin Geleng-Geleng: P/E Ratio Emiten IDX vs US

Oke, sebelum gue opini, gue mau kasih datanya dulu.

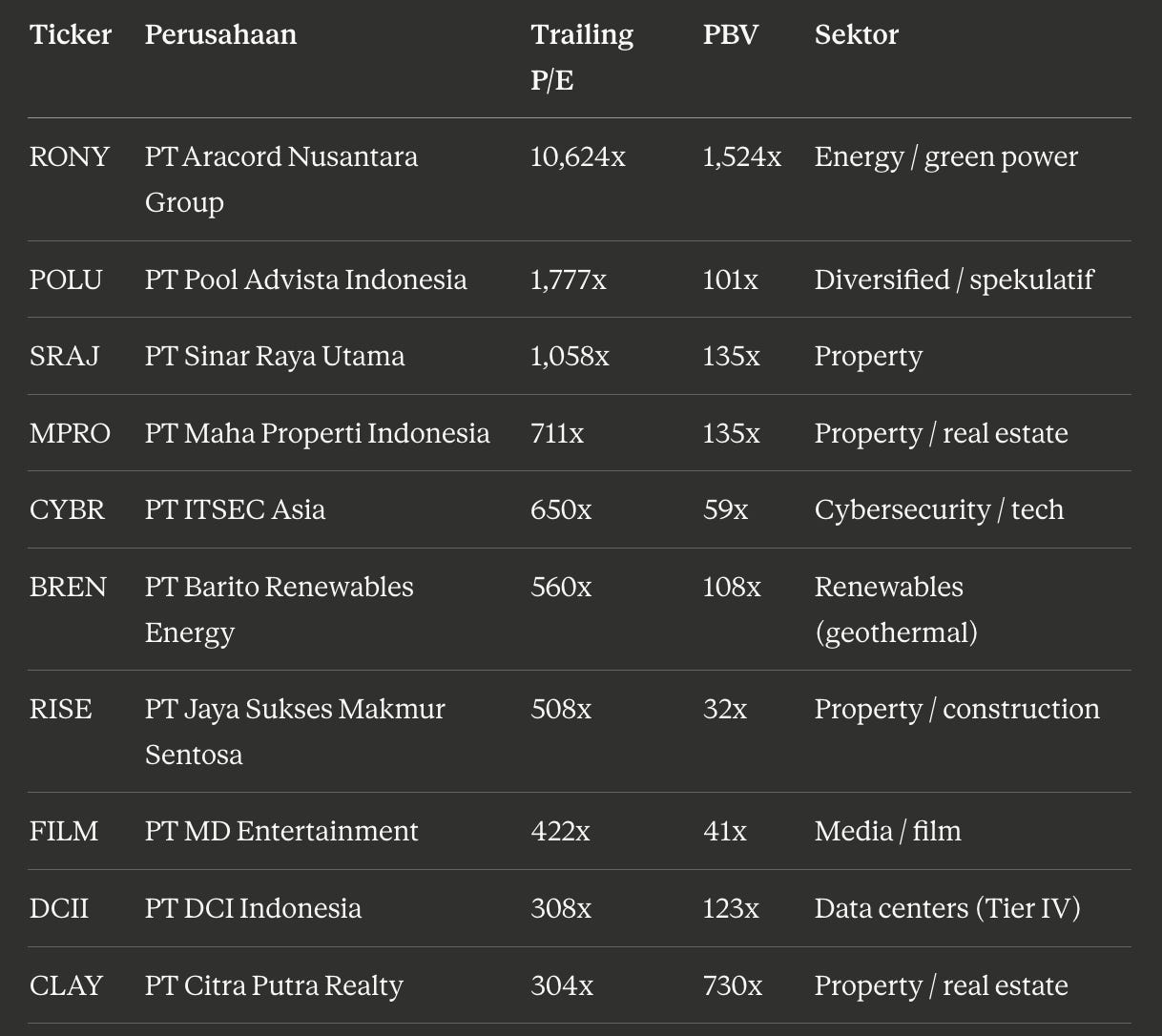

Per awal Februari 2026, ini top 10 emiten IDX dengan trailing P/E tertinggi (sumber: IDNFinancials, published 4 Feb 2026):

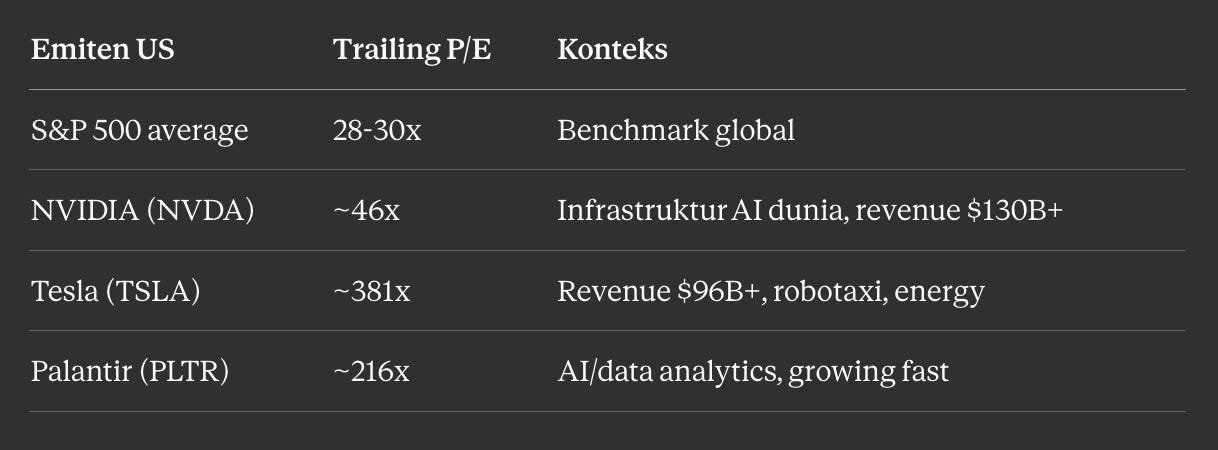

Sekarang bandingin sama US market:

Lo lihat bedanya?

NVIDIA, perusahaan yang literally membangun infrastruktur AI untuk seluruh dunia, revenue-nya growing 100%+ YoY, dipake sama setiap hyperscaler dari Google sampai Microsof, P/E-nya “cuma” 46x.

Sementara RONY, sebuah emiten small cap energy di Indonesia? 10,624x.

Itu 230 kali lipat lebih mahal dari NVIDIA secara P/E.

💡 Insider take: PBV (Price to Book Value) emiten-emiten ini juga gila. Banyak yang di atas 100x. Artinya market menghargai mereka di ratusan sampai ribuan kali lipat dari nilai buku. Ini classic sign of pure speculation, bukan investing.

2. Narasi vs Katalis: Bedanya Cerita dan Substansi

Ini bagian yang paling penting buat dipahami.

Kenapa P/E emiten Indonesia bisa setinggi itu?

Jawabannya bukan karena mereka perusahaan luar biasa. Jawabannya karena earnings-nya mendekati nol. Banyak emiten ini punya EPS (Earnings Per Share) cuma Rp 10-300 per lembar saham. Jadi ketika ada profit sedikit aja, P/E-nya langsung meledak ke angka ratusan atau ribuan.

Ini fundamental yang penting: P/E tinggi di IDX seringkali bukan tanda pertumbuhan. Tapi tanda bahwa perusahaan hampir nggak menghasilkan apa-apa.

Nah, yang bikin berbahaya adalah narasi yang mengelilingi saham-saham ini:

🗣️ “Indonesia data center boom!” 🗣️ “Green energy transition!” 🗣️ “Prabowo infrastructure push!” 🗣️ “Digital transformation Indonesia!”

Narasi-narasi ini nggak salah secara macro. Indonesia memang lagi push digital infrastructure, data center capacity naik 52% dalam setahun pertama pemerintahan Prabowo (dari 190MW ke 290MW per Juni 2025). Ada 12 perusahaan AS yang bangun ekosistem data center di sini. Danantara, sovereign wealth fund baru, punya pipeline investasi di AI infrastructure.

Tapi narasi bukan katalis.

Di US market, kalau lo beli saham dengan P/E tinggi, ada katalis yang terukur:

NVIDIA: Revenue Q1 naik 100%+ YoY, setiap hyperscaler di dunia beli chip mereka

Tesla: Punya robotaxi roadmap, energy storage growing, manufacturing scale

Palantir: Government + commercial contracts yang visible

Kalau miss earnings sedikit aja? Sahamnya langsung dihukum pasar. Ada accountability.

Di Indonesia? Banyak emiten yang naik murni karena momentum retail dan narasi macro — tanpa near-term profit visibility. Tanpa institutional scrutiny yang ketat. Tanpa konsekuensi kalau ceritanya nggak terbukti... sampai akhirnya harga collapse.

💡 Framework simpel: Sebelum beli saham apapun, tanya: “Ini narasi atau katalis?” Narasi = cerita tentang masa depan yang mungkin terjadi. Katalis = bukti nyata, revenue growth, earnings beat, contract wins, cash flow visibility. Kalau jawabannya cuma narasi tanpa katalis? Lo lagi gambling with extra step saja.

3. MSCI & Moody’s: Konfirmasi, Bukan Kejutan

Oke, sekarang kita masuk ke elefan di ruangan.

27 Januari 2026

MSCI mengumumkan temporary freeze pada perubahan index untuk sekuritas Indonesia. Semua kenaikan Foreign Inclusion Factor (FIF), penyesuaian share count, dan penambahan saham baru ke MSCI Investable Market Indexes di-hold.

Alasannya? Transparansi dan masalah struktural di pasar modal Indonesia.

MSCI bahkan kasih ultimatum: kalau transparansi nggak diperbaiki sebelum Mei 2026, mereka bisa menurunkan bobot saham Indonesia di MSCI Emerging Markets Index, atau bahkan downgrade Indonesia dari Emerging Market ke Frontier Market.

Dampaknya langsung brutal:

IHSG anjlok dari 8,975 ke 7,922, drop hampir 12% dalam hitungan hari

Trading halt dipicu berkali-kali pada 28-29 Januari

Panic selling masif, 720 saham decline dalam satu hari

Presiden Direktur BEI Iman Rachman akhirnya mengundurkan diri

Lalu Moody’s ikut-ikutan, mengubah outlook kredit Indonesia dari stable ke negatif, mengutip “reduced policy predictability and weaker governance” di bawah pemerintahan Prabowo.

Double whammy. SnP Next?

Buat gue, ini bukan kejutan. Ini tondo-tondonya sudah ada.

Kalau lo sudah lihat data P/E di atas, kalau lo sudah tahu bahwa banyak emiten IDX punya free float kecil yang gampang dimanipulasi, kalau lo sudah paham bahwa kenaikan IHSG 22% di 2025 itu banyak ditopang saham lapis dua dan tiga (bukan blue chip)... maka warning MSCI itu cuma masalah waktu.

Bahkan Muhammad Wafi dari KISI Sekuritas sendiri bilang: saham Indonesia relatif mudah dimanipulasi karena free float-nya kecil. Dan kenaikan IHSG 2025 kurang mencerminkan fundamental emiten dan ekonomi riil.

💡 Pelajaran: Ketika institusi global seperti MSCI dan Moody’s mulai mempertanyakan kredibilitas market lo — itu bukan waktu untuk “buy the dip.” Itu waktu untuk evaluasi ulang apakah lo memahami risiko yang lo ambil.

4. Money Management: Jangan Jadi Exit Liquidity Orang Lain

Sekarang bagian yang paling praktis.

Gue nggak bilang market Indonesia itu 100% sampah. Ada emiten yang legitimate:

DCII (DCI Indonesia) — ini market leader data center Indonesia dengan ~32% market share. Q1 2025, profit naik 193%, revenue naik 118%. Fitch forecast revenue growth 30-40% di 2025. Mereka punya Tier IV data center pertama yang dilengkapi AI di Asia Tenggara. Total kapasitas lahan untuk sampai 300MW. Ini ada substansinya.

BREN (Barito Renewables) — geothermal + wind energy, market cap Rp 1,073 triliun, net income growing. Tapi revenue 2024 cuma naik 0.32% YoY — jadi meskipun ceritanya menarik, valuasi masih sangat stretched.

Sisanya? DYOR

Berikut framework money management yang gue pakai personally:

Tanya 3 pertanyaan sebelum masuk posisi apapun:

“Apakah ada earnings yang real?” — Kalau EPS mendekati nol dan P/E di atas 100x, lo bukan investing. Lo sedang taruhan bahwa ada orang lain yang mau beli lebih mahal dari lo. Itu definisi exit liquidity.

“Siapa yang lawan trade gue?” — Di emiten small cap IDX dengan free float kecil, yang di seberang lo seringkali adalah bandar atau institutional player yang punya informasi lebih banyak. Kalau lo retail yang beli berdasarkan “hot tips” atau narasi Telegram group... lo probably yang terakhir di meja.

“Bisa gue rasionalisasikan valuasi ini?” — Kalau jawabannya butuh asumsi 10 tahun ke depan tanpa visibility revenue... skip. Cari yang cash flow-nya visible, growth-nya terukur, governance-nya bisa dipegang.

Dan satu prinsip yang gue pegang:

Gue lebih milih invest di market yang bisa gue rasionalisasikan. Di mana P/E 46x artinya ada perusahaan dengan revenue $130B yang growing 100%+ YoY. Bukan di market yang P/E 10,000x artinya... earnings-nya nyaris nol dan harganya jalan sendiri.

Bukan berarti US market sempurna, Tesla di 381x juga menurut banyak orang kemahalan. Tapi setidaknya ada institutional scrutiny, ada consequences for missing earnings, ada transparency yang dipaksa oleh regulasi ketat.

Di IDX? Sampai MSCI harus turun tangan untuk minta transparansi dasar.

Ini Tentang Menjaga Modal Lo

Gue nulis ini bukan sebagai financial advisor, gue cuma orang lapangan dan ini bukan rekomendasi investasi.

Gue nulis ini sebagai seseorang yang setiap hari kerja dengan data, dan yang nggak bisa tutup mata ketika angka-angkanya nggak masuk akal.

P/E 10,000x di small cap tanpa earnings bukan investasi. Itu spekulasi yang dibungkus narasi.

Kalau lo tetap mau main di emiten-emiten dengan valuasi ekstrem, itu hak lo. Tapi pastikan lo tahu risikonya: 50-80% crash itu common ketika hype-nya habis. Itu bukan gue yang bilang, itu pattern historis.

Jaga modal lo. Pahami bedanya narasi dan katalis. Dan yang paling penting: jangan jadi exit liquidity orang lain.

Setuju? Nggak setuju? Punya pengalaman nyangkut di emiten high P/E? Drop di kolom komentar, gue baca semua.

Subscribe sekarang — gratis, dan lo bisa unsubscribe kapanpun.

Dirga Isman — CEO Uraga Digital Agency. Nulis tentang money, marketing, dan technology. Bukan financial advisor, cuma orang yang suka baca data.

#MoneyManagement #InvestingIndonesia #IHSG #FinancialLiteracy #MarketAnalysis